Eigenkapitalkosten von Banken – Was sagt uns der Markt im Fall der UBS?

In unserem siebten und voraussichtlich letzten Beitrag zur Schweizer Bankenregulierungsdebatte widmen wir uns den Eigenkapitalkosten. Das Thema ist anspruchsvoll, weil der Eigenkapitalkostensatz – die Cost of Equity (CoE) – am Markt nicht direkt beobachtbar ist. Dennoch spielt die CoE eine wichtige Rolle für die Bewertung eines Unternehmens an der Börse und ist zudem für Banken eine zentrale intern Steuerungsgrösse.

Was ist die CoE und wie wird sie bestimmt?

Während die Fremdkapitalkosten als Aufwand in die Erfolgsrechnung einer Bank einfliessen, sind die Eigenkapitalkosten buchhalterisch nicht relevant – sie sind jedoch eine wichtige kalkulatorische Grösse. Sie werden bei der Kalkulation einzelner Geschäfte berücksichtigt und fliessen beispielsweise in die Kreditzinssätze ein. Dies deshalb, weil die Eigentümer einer Bank – im Falle der UBS deren Aktionäre – eine risikogerechte Rendite für die Bereitstellung ihres Kapitals erwarten.

Eine Standardmethode zur Bestimmung der CoE einer Bank ist das Capital Asset Pricing Model (CAPM). Es wird auch von den meisten unserer Kunden sowie von Finanzanalysten verwendet. Dabei wird die CoE aus am Markt beobachteten Inputfaktoren hergeleitet. Eine CoE für die UBS von etwas über 10 Prozent ist für uns daher realistisch. Der Konsens der Finanzanalysten liegt aktuell bei 10.6 Prozent, mit einer Bandbreite von 9.7 bis 11.5 Prozent.[1]

Abgrenzung vom Return on Equity

Der Return on Equity (RoE) bemisst die Rendite, die auf dem Eigenkapital erzielt wird. Diese ist erst am Ende einer Periode bekannt und muss von der finanzmarkttheoretisch hergeleiteten Renditeerwartung – der CoE – unterschieden werden. Die CoE widerspiegelt jene Rendite, die ein Aktionär im Markt mit einem alternativen Investment mit vergleichbarem Risikoprofil erzielen könnte (Opportunitätskosten). Die CoE stellt deshalb die Schwelle dar, ab der ein Unternehmen für seine Aktionäre einen Mehrwert generiert. In einem gesunden Unternehmen liegt der RoE über der CoE – dann handelt die Aktie in der Regel über dem Buchwert, wie beispielsweise bei der UBS. Die Credit Suisse hingegen wies bereits Jahre vor ihrer Krise ein Kurs-Buchwert-Verhältnis deutlich unter 1 auf, weil sie für ihre Aktionäre Wert vernichtete.

UBS hat sich zum Ziel gesetzt, ab 2026 eine Rendite auf ihrem regulatorischen Eigenkapital – den sogenannten RoCET1 – von 15 Prozent zu erzielen. Längerfristig liegt die Ambition bei 18 Prozent. Mit diesen Zielwerten strebt die Bank an, auch in Zukunft Mehrwert für ihre Aktionäre zu schaffen. Dementsprechend handelt die Aktie aktuell bei rund 1.5x dem tangiblen Buchwert.

Eigenmittelvorschriften und das Theorem von Modigliani-Miller

Die Auswirkungen höherer Eigenmittelvorschriften auf den RoE bzw. RoCET1 lassen sich einfach berechnen. Erzielt die UBS beispielsweise ab 2026 einen RoCET1 von 15 Prozent, dann führt derselbe Gewinn bei um 26 Milliarden USD höheren Eigenmitteln später zu einem RoCET1 von rund 11 Prozent. Es ist daher unbestritten, dass strengere Eigenmittelanforderungen die Kapitalrendite negativ beeinflussen. Die weitaus spannendere Frage ist jedoch, inwieweit die höhere Eigenmittelunterlegung die CoE reduziert.

Theoretisch müsste eine höhere Eigenmittelausstattung das Risiko der Bank senken und sich folglich in einer niedrigeren CoE widerspiegeln. Unter idealisierten Bedingungen – wie sie in der Realität jedoch kaum vollständig vorliegen – besagt das bekannte Theorem von Modigliani und Miller (MM), dass die CoE genau so weit sinken müsste, bis der geringere RoCET1 vollständig ausgeglichen ist. In einem solchen Fall wäre der Investor indifferent gegenüber höheren Eigenmittelanforderungen und der Aktienkurs bliebe unverändert.

In der Praxis ist dieser theoretische Effekt jedoch umstritten. So schätzen Finanzanalysten die CoE der UBS seit 2012 konstant auf rund 10 Prozent – obwohl die Bank ihre Eigenmittelbasis in diesem Zeitraum deutlich ausgebaut hat. Die Leverage Ratio hat sich infolge der Einführung der Schweizer Too-big-to-Fail-Regulierung mehr als verdoppelt.[2]

Akademische Studien finden hingegen Evidenz für einen zumindest teilweisen MM-Effekt bei Banken. Die Schätzungen deuten auf eine Wirksamkeit von rund 50 Prozent hin. Werden zusätzlich auch die Auswirkungen auf die Fremdkapitalkosten berücksichtigt – welche bei höherer Eigenkapitalausstattung infolge des geringeren Ausfallrisikos sinken –, kann der effektive MM-Effekt gemäss einigen Studien sogar deutlich höher ausfallen[3]

Es ist daher schwierig, die Auswirkungen höherer Eigenmittelanforderungen für eine Bank ex-ante verlässlich abzuschätzen. Aus unserer Beratungspraxis wissen wir jedoch, dass die Kapitaleffizienz in der internen Steuerung von Banken eine zentrale Rolle spielt – nicht zuletzt deshalb, weil sie sich unmittelbar auf die Börsenbewertung auswirkt.

Marktreaktion bei in UBS im April 2024

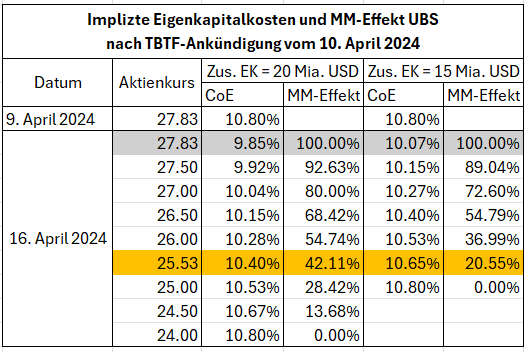

Die Situation der UBS bietet eine seltene Gelegenheit, die Wirkungsweise des MM-Theorems anhand einer konkreten Marktreaktion zu beobachten. Die Ausgangslage ist insofern einmalig, als der Markt – und wohl auch die UBS selbst – am 10. April 2024 von den Plänen des Bundesrates überrascht wurde, wonach ausländische Beteiligungswerte künftig deutlich stärker mit Eigenmitteln unterlegt werden sollen. Diese Ankündigung führte zunächst zu erheblicher Unsicherheit im Börsenhandel; erst mit zeitlicher Verzögerung zeichnete sich ab, welche Auswirkungen der Vorschlag auf den effektiven Eigenmittelbedarf haben könnte. Am 16. April 2024 bestätigte die Schweizer Finanzministerin, dass die zuvor von Analysten und Medien geschätzte Spannbreite von 15 bis 25 Milliarden Franken zusätzlichen Eigenmitteln «plausibel» sei. In diesem Zeitraum fiel der Aktienkurs der UBS um 8 Prozent.[4]

Was sagt uns der Markt zu Modigilani-Miller

Wäre der MM-Effekt vollständig wirksam, hätte sich der Aktienkurs nach dieser Ankündigung hingegen nicht verändern sollen, weil die höhere Eigenmittelunterlegung die künftig erwarteten Gewinne grundsätzlich nicht beeinträchtigt.

Der Kursrückgang lässt sich jedoch dadurch erklären, dass die angekündigten höheren Eigenmittelanforderungen die den Aktionären für Ausschüttungen zur Verfügung stehenden Kapitalrückflüsse reduzieren. Entsprechend sind in den kommenden Jahren geringere Dividenden und Aktienrückkäufe zu erwarten. Dies führt – wie sich mittels Discounted-Cash-Flow-Modell gut aufzeigen lässt – bei sonst unveränderten Inputvariablen zu einem Rückgang des Unternehmenswertes.

Wäre MM hingegen vollständig wirksam, müsste sich die CoE so weit reduzieren, dass der Unternehmenswert trotz höherer Eigenmittelunterlegung unverändert bliebe. Da sich der Börsenwert der UBS im Anschluss an die Ankündigung jedoch verringerte und auch die Fremdkapitalkosten unverändert blieben, fiel der tatsächlich beobachtete MM-Effekt deutlich geringer aus als theoretisch zu erwarten wäre.

Wie aus Tabelle 1 ersichtlich, entspricht der nach der Ankündigung beobachtete Kursrückgang lediglich einer Reduktion der CoE von 10.8 Prozent auf 10.4 Prozent – basierend auf der Annahme, dass der Markt zu diesem Zeitpunkt einen zusätzlichen Eigenmittelbedarf von 20 Milliarden USD einrechnete, dem Mittel der genannten Spanne.[5] Für eine vollständige Kompensation im Sinne des MM-Theorems wäre hingegen eine Senkung der CoE auf 9.85 Prozent erforderlich gewesen. Der tatsächlich beobachtete MM-Effekt lag damit bei rund 40 Prozent des theoretisch erwarteten Effekts. Sollte der Markt den höheren Eigenmittelbedarf zu diesem Zeitpunkt noch nicht vollständig reflektiert haben, wäre der MM-Effekt entsprechend geringer ausgefallen. Bei einem angenommenen zusätzlichen Eigenmittelbedarf von lediglich 15 Milliarden USD hätte der beobachtete Effekt nur rund 20 Prozent des theoretischen MM-Effekts betragen.

Was sind die Auswirkungen auf die Fremdkapitalkosten.

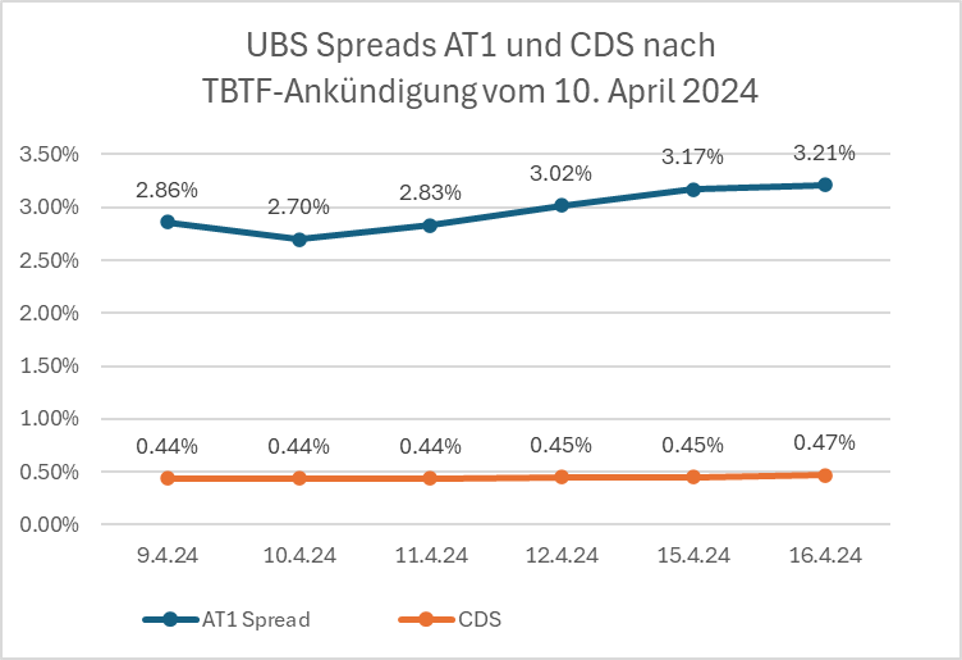

Weil gemäss Theorie ein Teil des MM-Effekts über die Fremdkapitalkosten (Cost of Debt, CoD) wirken könnte, betrachten wir auch die Auswirkungen der Ankündigungen auf die Spreads der von der UBS emittierten Schuldinstrumente im gleichen Zeitraum. Wie aus Abbildung 2 ersichtlich, haben sich im Nachgang zur Ankündigung weder die CDS-Spreads noch die Spreads der Additional-Tier-1-(AT1)-Instrumente materiell verändert. Diese stiegen gar leicht.[6]

Dies ist insbesondere bei AT1-Instrumenten mit langen Laufzeiten bemerkenswert, da eine höhere Eigenmittelausstattung der Gruppe die Wahrscheinlichkeit einer Wandlung oder Abschreibung reduzieren sollte und eine vorzeitige Kündigung wahrscheinlicher macht. Beides müsste eigentlich zu einer tieferen erforderlichen Rendite führen. Auch bei den CDS-Spreads wäre angesichts des bei einer Erhöhung der Eigenmittelanforderungen zu erwartenden Rückgangs des Ausfallrisikos eigentlich eine Abnahme zu erwarten. Dass ein solcher Rückgang ausblieb, könnte darauf zurückzuführen sein, dass die UBS im Peer-Vergleich bereits über niedrige CDS-Spreads verfügt und solide Ratings ausweist, die sich selbst durch zusätzliche Eigenmittel nur noch in begrenztem Ausmass verbessern lassen.

Der ausbleibende MM-Effekt auf der Fremdkapitalkostenseite könnte darauf zurückzuführen sein, dass die zusätzlichen Eigenmittel bei einer gegebenenfalls vollständigen Unterlegung der ausländischen Beteiligungswerte im Stammhaus gebunden wären. Sie liessen sich im Bedarfsfall weder innerhalb der Gruppe verschieben noch verbesserten sie die Position der Anleihensgläubiger auf der Holding-Stufe. Dies ist insofern relevant, als die UBS aufgrund regulatorischer Vorgaben ihre umfangreichen Emissionen von Bail-in-Bonds auf Holding-Ebene tätigen muss. Für die Gläubiger dieser Rechtseinheit würde sich jedoch durch die zusätzlichen Eigenmittel im Stammhaus nichts an der Kapitalstruktur oder den für die Abdeckung der Zinskosten verfügbaren Cashflows ändern. Vor diesem Hintergrund sind wir skeptisch gegenüber der Argumentation, wonach sich die vollständige Unterlegung der ausländischen Beteiligungen weitgehend über niedrigere Fremdkapitalkosten kompensieren liesse.

Fazit

Wir gehen aufgrund unserer praktischen Erfahrungen und der im Markt beobachteten Effekte davon aus, dass eine höhere Eigenmittelunterlegung im Stammhaus der UBS – wie vom Bundesrat mit dem vollständigen Kapitalabzug für die Auslandsbeteiligungen vom harten Kernkapital vorgeschlagen – mit einem erheblichen Anstieg der Kapitalkosten verbunden wäre.

Orbit36 berät Banken und andere Finanzinstitute in der Strategischen Planung, Treasury, Risiko- und Kapitalmanagement sowie regulatorischer Fragestellungen. Zu unseren Kunden zählt unter anderem auch die UBS.

[1] UBS Consensus Report as of 11 November 2025

[2] Vgl. Stellungnahme der UBS vom 29. September 2025 zur Vernehmlassungsvorlage

[3] Vgl. Böni/Zimmermann, „The Effective Cost of Capital Buffers for UBS: A Reappraisal Based on Empirical Research“, August 2025

[4] Der SPI-Index – in dem die UBS ein gewichtiger Titel ist – fiel in dieser Zeitspanne um rund 2%

[5] Unter Annahme einer fünfjährigen Übergangsperiode

[6] Der Kreditmarkt reagiert im allgemeinen sensitive auf Veränderungen des Marktwertes eines Unternehmens