Wie Replikations-Strategien für Spareinlagen die

Wettbewerbsfähigkeit einer Bank verbessern

Vor einem Jahr bewegten sich die Zinsen in der Schweiz wieder in den positiven Bereich. Die Schweizerische Nationalbank (SNB) erhöhte ihren Leitzins in fünf aufeinanderfolgenden Schritten von -0,75% auf aktuell 1,75%. Bis im Dezember 2022 zahlten die meisten Schweizer Banken auf Sparkonten nur geringfügige Zinsen. Mittlerweile ist der Sparzins jedoch deutlich gestiegen, auf rund 0,75%. Die Zinssätze variieren jedoch stark zwischen den Banken. Ausserdem zeigen die Halbjahresergebnisse der Banken zum Teil unterschiedliche Entwicklungen. Während der Brutto-Zinserfolg bei den meisten Kantonal- und Regionalbanken deutlich anstieg (zum Teil um 30% oder mehr), wies die PostFinance gar einen Rückgang des Brutto-Zinserfolgs um 15% aus.

In unserer neusten Orbit36-Analyse untersuchen wir den Zusammenhang zwischen den Replikationsannahmen der Banken für Spareinlagen und ihrer Zinsfestsetzungsstrategie. Die Analyse zeigt, dass Banken, die von einer kürzeren Zinsbindungsdauer der Spareinlagen ausgehen, ihren Kunden im momentanen Marktumfeld attraktivere Sparzinsen bieten können und dadurch besser für den Wettbewerb um Spar- und Vorsorgegelder aufgestellt sind als ihre Konkurrenten.

In unserer Analyse konzentrieren wir uns auf die vier systemrelevanten Banken der Schweiz (UBS, Postfinance, Raiffeisen und ZKB) sowie 15 Kantonalbanken (Kategorie-3-Banken) mit Bilanzsummen zwischen 20-60 Milliarden Franken, welche die durchschnittliche Zinsbindungsdauer ihrer wichtigsten Aktiv- und Passivpositionen jährlich offenlegen müssen. Während bei Produkten mit fester Laufzeit die durchschnittliche Zinsbindungsdauer bekannt ist und der Laufzeit bis zur Fälligkeit entspricht, müssen sich die Banken bei Produkten mit unbekanntem Zinsanpassungsdatum auf Annahmen verlassen. Bei Sparkonten geht die Hälfte der Banken von einer Zinsanpassungsdauer zwischen 1,8 und 2,6 Jahren aus. Es gibt jedoch auch einige Ausreisser, wie z.B. die Bündner Kantonalbank mit 1,2 Jahren und die Walliser Kantonalbank mit 3,5 Jahren.

Auswirkungen auf Sparzinssätze

Für unsere Analyse konstruieren wir hypothetische Replikationsportfolios, die für alle Banken gleich sind, jedoch die bankspezifische Zinsbindungsdauer berücksichtigen. Die Analyse beruht zudem auf der Annahme, dass die Banken ihre Replikationsportfolios konsistent mit ihren Zinsbindungsdauer-Annahmen im Markt abbilden, z.B. mittels Zinsswaps. Allfällige von den Banken im ALM-Management aktiv eingegangene Positionierungen gegenüber steigenden oder sinkenden Zinsen bleiben in unserer Analyse mangels öffentlich verfügbarer Informationen unberücksichtigt.

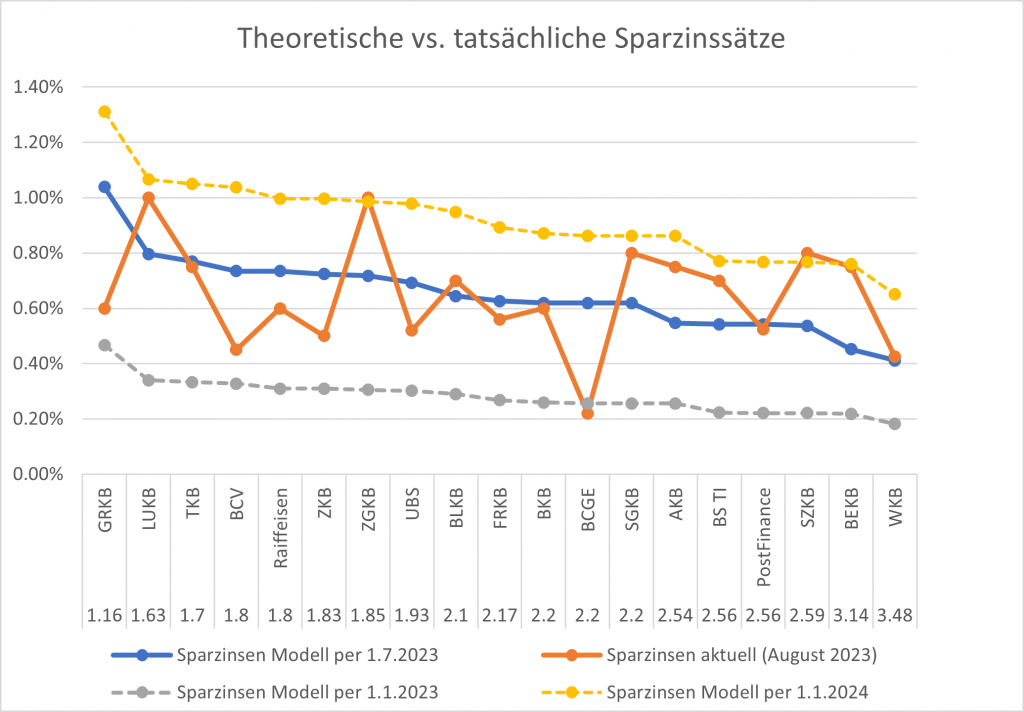

Beruhend auf dem erwähnten Ansatz schätzen wir mittels unseres Models die theoretischen Sparzinssätze, die im Einklang mit den Replikationsportfolio-Anlagestrategien der Banken für die jeweiligen Laufzeiten stehen. Unser Modell zeigt, dass eine Bank mit einer Replikationsannahme von 2,17 Jahren (Median der Zinsbindungsannahmen) ihren Kunden per 1. Juli 2023 auf Spareinlagen einen Zinssatz von rund 0.65% p.a. bezahlten konnte, ohne eine Margeneinbusse zu erleiden. Wie Abbildung 1 aufzeigt, unterscheiden sich die mittels Modell bestimmten Zinssätze jedoch stark zwischen den einzelnen Banken. Es besteht eine linear steigende Beziehung zwischen der Replikationslaufzeit und dem theoretischen Sparzinssatz. Weiter lässt sich aus der Abbildung auch erkennen, dass der theoretische Sparzinssatz über die Zeit für alle Banken ansteigt. Per 1. Januar 2023 (graue, gestrichelte Linie) lagen die theoretischen Sparzinsätze noch auf einem deutlich tieferen Niveau als per 1. Juli 2023 (blaue Linie). Dies erklärt, weshalb die Banken die höheren Zinsen schrittweise an ihre Kunden weitergeben.

Diese Abbildung zeigt die theoretischen Sparzinssätze, die sich per 1.1.2023, 1.7.2023 und 1.1.2024 für eine Replikationsportfolio-Anlagestrategie über eine Laufzeit ergeben, die der von der jeweiligen Bank angenommenen Zinsbindungsdauer entspricht, und vergleicht sie mit den tatsächlichen, von den Banken bezahlten Sparzinssätzen (Stand August 2023). Die der Analyse zugrundeliegenden hypothetischen Replikationsportfolio-Anlagen wurden zu den durchschnittlichen Marktzinssätzen im 2. Quartal 2022 erstellt, mit einer Neubewertung zu den jeweiligen Marktzinssätzen am Ende eines Quartals. (Quellen: Orbit36, Offenlegungsberichte und publizierte Zinssätze der jeweiligen Banken)

Wie unsere Analyse zeigt, konnten die Banken mit der längsten angenommenen Zinsbindungsdauer (Walliser Kantonalbank, Berner Kantonalbank) per 1. Juli 2023 nur Sparzinsen von ca. 0,4%-0,45% p.a. bezahlen, ohne ihre Margen zu beeinträchtigen. Dies liegt daran, dass ihre Replikationsportfolio-Anlagen infolge der langen Laufzeiten bei steigenden Marktzinsen stärker an Wert verloren als die Replikationsportfolio-Anlagen mit einer kürzeren Laufzeit. Umgekehrt war es Banken auf der anderen Seite des Spektrums (Graubündner Kantonalbank, Luzerner Kantonalbank, Thurgauer Kantonalbank) theoretisch möglich, per 1. Juli 2023 Sparzinssätze von rund 0,75 %–1 % p.a. anzubieten, ohne dass sich dies negativ auf die Margen auswirkte.

Der Vergleich der tatsächlich angebotenen Sparzinsen der Banken (Stand August 2023) mit unseren geschätzten theoretischen Sparzinssätzen (orange vs. blaue Linie) zeigt ein weitgehend übereinstimmendes Bild. Banken, die eine kurze Zinsbindungsdauer annehmen (z. B. Luzerner Kantonalbank, Thurgauer Kantonalbank), gehören zu den wettbewerbsfähigsten Anbietern auf dem Sparmarkt. Im Gegensatz dazu bezahlen Banken mit ungewöhnlich langen Zinsbindungsannahmen (z. B. Walliser Kantonalbank) tendenziell unter dem Marktdurchschnitt liegende Sparzinsen.

Unser Modell geht davon aus, dass die theoretischen Sparzinssätze bis zum 1. Dezember 2023 um weitere ca. 0,5 % bis 0,75 % p.a. steigen könnten. Wie aus Abbildung 1 ersichtlich ist (gelbe, gestrichelte Linie), dürften die Banken mit kurzen Replikationsanlagestrategien am meisten Potential haben, um die Sparzinsen weiter anzuheben, während der Spielraum für Banken mit langen Zinsbindungsannahmen begrenzt bleiben dürfte. Es wird interessant sein zu sehen, wie sich diese unterschiedliche Dynamik in den kommenden Monaten auf die Preisfindungsentscheidungen auswirken wird und die Profitabilität der einzelnen Banken im Zinsdifferenzgeschäft beeinflusst.

Überprüfung der Replikationsannahmen

Im Weiteren beurteilen wir die Angemessenheit der Replikationsannahmen für Spareinlagen im aktuellen Zinsumfeld. Zu diesem Zweck konstruieren wir hypothetische Replikationsportfolios, die grundsätzlich für alle Banken gleich sind, jedoch die bankspezifische Zinsbindungsdauer berücksichtigen.

Diese Abbildung zeigt die theoretischen Zinssätze, die sich für die von den Banken verwendeten Zinsbindungsannahmen von 1,16, 1,80, 2,17, 2,56 und 3,48 Jahren (Stichprobenquartile) ergeben, und vergleicht sie mit dem durchschnittlichen Sparzinssatz (VZ Sparindex). Die der Analyse zugrundeliegenden hypothetischen Replikationsportfolio-Anlagen wurden zu den durchschnittlichen Marktzinssätzen im 2. Quartal 2022 erstellt, mit einer Neubewertung zu den jeweiligen Marktzinssätzen am Ende eines Quartals. (Quellen: Berechnungen Orbit36, VZ Vermögenszentrum)

Wie in Abbildung 2 dargestellt, erweisen sich die Replikationsannahmen der Banken insgesamt als robust, selbst wenn man den ungewohnt raschen Verlauf des aktuellen Zinserhöhungszyklus berücksichtigt. Für das Quartil mit der längsten angenommenen Zinsbindungsdauer fällt der tatsächlich beobachtete Zinsanstieg auf Spareinlagen jedoch höher aus, als unser Replikationsmodell vermuten lässt. Dies bestätigt die von der Schweizerischen Nationalbank in ihrem jüngsten Finanzstabilitätsbericht[1] erwähnten Bedenken hinsichtlich zu optimistischer Replikationsannahmen einiger Banken zumindest teilweise. Zinsbindungsannahmen von Spareinlagen von 2,5 Jahren oder länger scheinen unrealistisch und müssen überdacht werden.

Orbit36 kann Ihrer Bank helfen, die Wettbewerbsfähigkeit durch die Entwicklung und Umsetzung von Pricing- und Replikationsstrategien für Spar-, Depositen und Vorsorgegelder zu verbessern. Bitte wenden Sie sich an uns, wenn Sie Fragen oder Diskussionsbedarf zu diesem Thema haben.

[1] Schweizerische Nationalbank, Financial Stability Report 2023, Juni 2023, Seiten 46-47