Missverständnisse in der aktuellen Debatte um die Kapitalregulierung in der Schweiz

Die Debatte um die Kapitalregulierung systemrelevanter Banken in der Schweiz bleibt kontrovers. In der aktuellen Diskussion werden jedoch Fakten und Meinungen nicht immer sauber voneinander getrennt.

Orbit36 setzt sich für eine sachgerechte und ökonomisch fundierte Lösung in dieser komplexen und für den Schweizer Finanzplatz zentralen Fragestellung ein. Mit diesem Beitrag möchten wir zur Klärung einiger zentraler Missverständnisse beitragen.

Der Kapitalaufbau ist nicht das Problem, sondern die Überkapitalisierung

In der aktuellen Debatte wird nicht immer klar unterschieden zwischen den einmaligen Auswirkungen des Kapitalaufbaus – die UBS müsste gemäss den Plänen des Bundes rund 26 Milliarden an zusätzlichem Eigenkapital im Stammhaus aufbauen – und den wirtschaftlichen Konsequenzen der damit verbundenen Überkapitalisierung der konsolidierten Gruppe.

Ein Kapitalaufbau in dieser Höhe – um jederzeit den totalen Verlust aller ausländischen Tochtergesellschaften abdecken zu können – würde die Aktionäre der Bank auf eine Geduldprobe stellen, weil sie während mehreren Jahren mit limitierten Ausschüttungen zu rechnen hätten, obwohl die UBS bereits heute eine führende Kapitalausstattung aufweist. Mit einer ausreichend langen Übergangsfrist erscheint uns der Kapitalaufbau tendenziell machbar, normale Marktbedingungen vorausgesetzt.

Weitaus gravierender sind aus unserer Sicht die langfristigen Auswirkungen der vom Bundesrat vorgeschlagenen Massnahmen. Die vollständige Unterlegung der ausländischen Beteiligungswerte mit hartem Kernkapital würde die UBS dazu zwingen, permanent erhebliche Kapitalressourcen im Stammhaus zu binden. Wie nachfolgend aufgezeigt, würde dadurch auf der konsolidierten Gruppenstufe überschüssiges Eigenkapital entstehen, das weder produktiv für das Bankgeschäft eingesetzt noch an die Aktionäre zurückgegeben werden kann. Gemäss unseren Berechnungen beträfe dies knapp die Hälfte des Eigenkapitals der konsolidierten Gruppe.

Dies wäre in mehrfacher Hinsicht problematisch. Zum einen ist es für die meisten Aktionäre nicht akzeptabel, dass die Bank auf fast der Hälfe des von ihnen zur Verfügung gestellten Kapitals keine Rendite erzielt. Es besteht daher ein Druck, diese über höhere Preise – z.B. im Kreditgeschäft – zu kompensieren. Dies könnte wiederum dazu führen, dass andere Banken ihre Margen ausweiten könnten.[1] Auch aus volkwirtschaftlicher Sicht wäre es wenig sinnvoll, dass Milliarden an Eigenmitteln dauernd zur Abdeckung eines Extremrisikos im Stammhaus gebunden sind und dadurch nicht für die Finanzierung von Investitionen in der Realwirtschaft eingesetzt werden können.

Was verursacht die Überkapitalisierung der konsolidierten Gruppe

Die Eigenmittel von Banken dienen zur Abdeckung der Risiken aus dem operativen Bankgeschäft. Sie müssen beispielsweise im Falle erhöhter Kreditverluste sicherstellen, dass die Bank weiterhin solvent bleibt. Aus diesem Grund stellen Aufsichtsbehörden strenge Anforderungen an die Anrechenbarkeit von Eigenmitteln. Regulatorisch ist deshalb nicht das gesamte Eigenkapital einer Bank anrechenbar – es kommen Abzüge zur Anwendung. Bei der UBS belaufen sich diese Kapitalabzüge (z.B. für Goodwill und immaterielle Vermögenswerte) auf rund 14 Milliarden USD.[2]

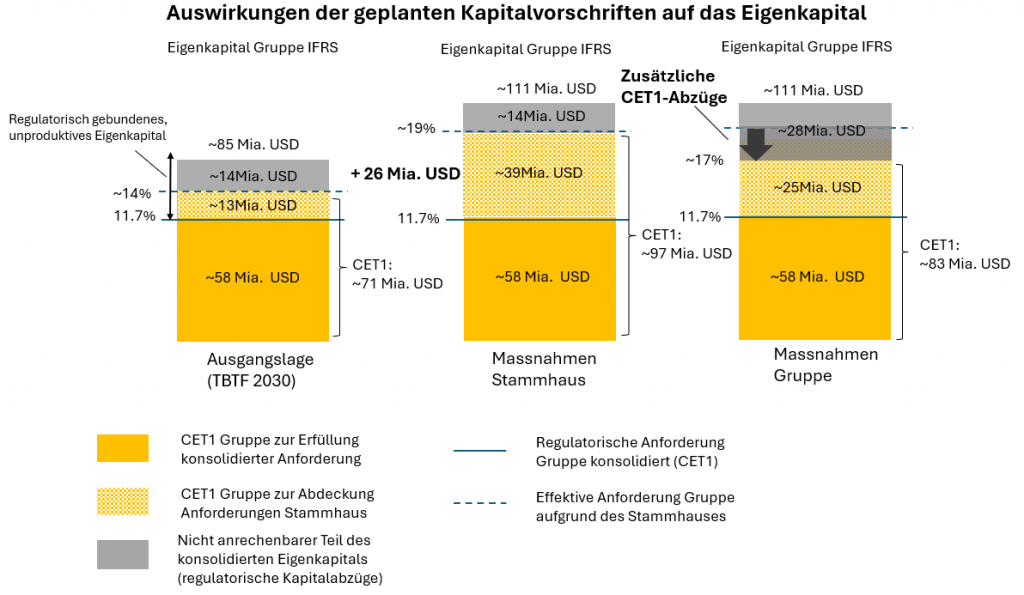

Wie aus der nachfolgenden Abbildung ersichtlich, führen neben den Kapitalabzügen auch bindende Kapitalanforderungen auf der Stammhausebene dazu, dass die UBS auf der konsolidierten Gruppenebene zusätzliche Eigenmittel ausweist, die nicht produktiv genutzt werden können. Dies sind basierend auf den heutigen Stammhaus-Vorschriften – ausländische Beteiligungen müssen mit 45 Prozent CET1 und 15 Prozent AT1 unterlegt werden – weitere rund 13 Mia. USD, die dazu führen, dass die UBS auf der konsolidierten Gruppenstufe faktisch eine CET1-Quote von rund 14 Prozent aufweisen muss.[3]

Erste Säule: Das buchhalterische Eigenkapital der UBS-Gruppe (konsolidiert, auf IFRS-Basis) betrug per 31.12.2024 rund 85 Mia. USD. Davon dürfen 14 Mia. USD nicht als regulatorische Eigenmittel angerechnet werden. Das CET1-Kapital auf Gruppenstufe belief sich auf 71 Mia USD. Davon sind 58 Mia. USD erforderlich, um die formell ab 2030 geltenden Kapitalvorschriften für die konsolidierte Gruppe zu erfüllen. Weitere 13 Mia. USD an CET1 werden als Konsequenz der heutigen Eigenmittelvorschriften im Stammhaus gehalten, diese sind für die Gruppe bereits heute bindend und führen dazu, dass die Gruppe faktisch eine CET1-Quote von 14 Prozent aufweisen muss.

Zweite Säule: Die vom Bundesrat vorgeschlagenen Massnahmen würden dazu führen, dass sich der Eigenmittelbedarf im Stammhaus um 26 Mia. USD erhöht. Als Folge würde die konsolidierte Gruppe ein Eigenkapital (IFRS) von 111 Mia. USD ausweisen. Das CET1 beliefe sich auf 97 Mia. USD, entsprechend einer CET1-Quote von rund 19 Prozent. Die Kapitalabzüge bleiben unverändert.

Dritte Säule: Die vom Bundesrat vorgeschlagenen Abzüge von latenten Steuerguthaben, Software und Prudential Valuation Adjustment (PVA) würden dazu führen, dass sich die Summe der Kapitalabzüge auf der Gruppenebene auf 28 Mia. USD erhöht. Als Folge könnte die UBS nur noch ein CET1-Kapital von 83 Mia. USD ausweisen, entsprechend einer CET1-Quote von rund 17 Prozent.

Quelle: Eigene Berechnungen, Finanzreport und Pillar 3 Disclosures UBS, Präsentation UBS vom 6. Juni 2025

Die vollständige Umsetzung der Massnahmen des Bundesrates würde dazu führen, dass die UBS im Stammhaus 26 Milliarden USD an zusätzlichem CET1 benötigen würde. Dies hätte eine entsprechende Erhöhung des CET1 und Eigenkapitals auf der konsolidierten Gruppenebene zur Folge und würde bedeuten, dass die Gruppe als Folge der Kapitalvorschriften des Stammhauses und nachgelagerten Konzerneinheiten faktisch mit einer CET1-Quote von 19 Prozent operieren müsste. Diese wird nachfolgend als «de-facto-Anforderung» bezeichnet.

Die vom Bundesrat gemäss Vernehmlassungsvorlage zur Eigenmittelverordnung geplanten zusätzlichen Abzüge für latente Steuerguthaben Software und Prudential Valuation Adjustment (PVA) würden auf der Gruppenstufe zu einer Reduktion des ausgewiesenen CET1-Kapitals um rund 14 Mia. USD führen. Dadurch würde sich die ausgewiesene CET1-Quote von 19 Prozent auf 17 Prozent reduzieren, ohne dass sich das insgesamt erforderliche Eigenkapital verändert. Als Folge davon würde sich der Betrag an nicht produktiv nutzbarem Eigenkapital auf fast die Hälfe des konsolidierten Eigenkapitals der Gruppe belaufen.

Sind die erforderlichen Eigenmittel bei der UBS bereits vorhanden?

Wie jüngst in einem Medieninterview kolportiert wurde, verfüge die UBS bereits heute über ausreichend Eigenmittel zur Erfüllung sämtlicher vom Bundesrat geplanten Massnahmen.[4] Unsere Berechnungen zeigen, dass dies nicht der Fall ist.

Die UBS erfüllt zwar bereits heute die als Folge der CS-Fusion gestiegenen Eigenanforderungen. Dazu mussten zuerst die aufgrund regulatorischer Konzessionen entstandenen Kapitallücken im Stammhaus der ehemaligen Credit Suisse geschlossen und die progressiven Kapitalzuschläge der existierenden TBTF-Regulierung erfüllt werden.

Kämen jedoch auch noch der vollständige Beteiligungsabzug der Auslandstöchter sowie die Abzüge für latente Steuerguthaben, Software und PVA hinzu, läge ihre heutige pro-Forma CET1-Quote deutlich unter den regulatorischen Anforderungen. Die UBS müsste folglich zur Erfüllung sämtlicher vom Bundesrat geplanten Vorschriften noch erhebliche zusätzliche Eigenmittel aufbauen – und zwar selbst dann, wenn die von der UBS gehaltenen Kapitalpuffer miteinbezogen werden.

Die Anrechnung der Kapitalpuffer ist allerdings fraglich, da eine Bank in der Praxis nicht auf dem regulatorischen Mindesterfordernis operieren kann. Kapitalpuffer in der Grössenordnung von rund zwei Prozentpunkten sind im Markt absolut üblich und notwendig, um Schwankungen und Stresssituationen abzufedern.[5] Es ist daher nicht realistisch, im Stammhaus dauerhaft eine Kapitalquote auszuweisen, die unter dem marktüblichen Niveau liegt. Dies auch vor dem Hintergrund, dass sich Marktteilnehmer an der Kapitalausstattung der jeweiligen Rechtseinheiten orientieren, mit denen sie Geschäfte tätigen.

Es ist für uns auch nicht nachvollziehbar, weshalb zu Abgrenzungszwecken gebildete Kapitalrückstellungen im Stammhaus als «Ausschüttungsreserven» bezeichnet und als für den Kapitalaufbau verfügbar betrachtet werden. Dabei handelt es sich um Eigenmittel im Umfang von rund 14 Milliarden USD die sich lediglich temporär im Stammhaus befanden und im 4. Quartal 2025 an die UBS Group AG weitergeleitet wurden oder im Verlaufe von 2026 weitergeleitet werden (Upstreaming).[6]

Dies betrifft einerseits Gewinnrückführungen von Tochtergesellschaften für das Geschäftsjahr 2024, die vom Konzern bereits im Frühjahr als Dividende ausgeschüttet worden sind und von der UBS Group AG als Konzernobergesellschaft vorfinanziert wurden. Eigenmittel im Umfang von 6.5 Mia. USD befanden sich im 3Q25 noch in der UBS AG, wurden dann aber im 4Q25 an die UBS Group AG weitergeleitet.

Durch die Fusion übernahm die UBS anderseits auf der obersten Konzernstufe den Double Leverage der ehemaligen Credit Suisse – die CS finanzierte sich auf der Holdingstufe teilweise mit Fremdkapital. Diese reflektiert die jahrelange Praxis der Credit Suisse, Dividenden auszuschütten, welche operativ nicht verdient wurden. Wie UBS gegenüber Analysten und Investoren kommuniziert hat, beabsichtigt sie diesen Double Leverage wieder vollständig abzubauen.[7] Dies stellt aus unserer Sicht eine wichtige Massnahme dar, um die Stabilität der obersten Konzerneinheit zu gewährleisten und nötigenfalls die Umsetzung der Single-Point-of-Entry-Strategie sicherzustellen, womit eine geordnete Abwicklung grosser Banken ermöglicht wird ohne das ganze Finanzsystem mitzureissen, was im Interesse der Kunden, Behörden und Investoren der Bank ist. Dafür muss die UBS jedoch Eigenmittel an die UBS Group AG zurückführen. Wir gehen davon aus, dass eine per 30 September in der UBS AG ausgewiesene Kapitalrückstellung im Umfang von 8 Mia. USD grösstenteils für diesen Zweck vorgesehen ist, nebst der Gewinnausschüttung für 2025.

Schwieriger Vergleich von zukünftigen Kapitalquoten – auch international

Wie sich der vom Bundesrat vorgeschlagene Abzug der ausländischen Beteiligungswerte im Stammhaus auf die Eigenmittel der Gruppe auswirkt, wird unterschiedlich beurteilt. Während die UBS bezüglich der CET1-Anforderung von einem de-Facto-Minimum von 19 Prozent spricht, sind es gemäss Bund lediglich 15 bis 17 Prozent. Die Differenz ist jedoch einfach erklärbar.

Die UBS fokussiert sich in ihrer Darstellung auf das zusätzlich benötigte Eigenkapital und berücksichtigt dabei, dass sich die CET1-Quote der konsolidierten Gruppe infolge der vollständigen Kapitalunterlegung der ausländischen Beteiligungen auf 19 Prozent erhöht, wovon ihr durch die gleichzeitig geplanten Abzüge von latenten Steuern, Software und PVA rund zwei Prozentpunkte regulatorisch wieder entfallen. Die tatsächliche Belastung entspricht daher einer CET1-Quote von 19 Prozent, aufgrund der zusätzlichen Abzüge können jedoch lediglich 17 Prozent ausgewiesen werden.

Der Bund weist in seiner Berechnung im Erläuterungsbericht die CET1-Quote aus, wie sie bei einer Umsetzung sämtlicher geplanter Massnahmen voraussichtlich ausgewiesen würde, das heisst unter Berücksichtigung der Abzüge von latenten Steuern, Software und PVA. Zusammen mit der pauschalen Anrechnung möglicher Mitigationsmassnahmen der Bank – ohne diese näher zu spezifizieren – resultiert daraus eine Spanne von 15 bis 17 Prozent.

Der Vergleich der minimalen Kapitalanforderungen zwischen Banken in unterschiedlichen Jurisdiktionen ist aus unserer Sicht anspruchsvoll. Ein fairer Vergleich setzt voraus, dass die Risiken vergleichbar bemessen werden, was aufgrund der zeitlich unterschiedlichen Einführung der Basel III final Standards derzeit nur eingeschränkt gegeben ist. Die Schweiz hat diese im Gegensatz zu vielen ausländischen Jurisdiktionen bereits vollständig implementiert. Gemäss Konsultationseingabe der UBS vom 29. September 2025 muss UBS deshalb rund USD 50 Milliarden höhere risikogewichtete Aktiven berechnen, resp. ca. USD 7 Milliarden mehr Eigenkapital halten, als wenn sie die EU, UK oder US-Anforderungen anwenden könnte.[8] Darüber hinaus ist auch der Vergleich der formaljuristischen Mindestanforderungen schwierig, da sich einzelne regulatorische Vorgaben überlagern können, etwa im Bereich der Leverage Ratio, der Stresstests oder durch spezifische Regelungen in einzelnen Rechtseinheiten.

Besonders ausgeprägt zeigt sich diese Problematik im Fall der UBS, da die geplanten Kapitalanforderungen auf Ebene des Stammhauses dazu führen würden, dass die Bank auf Konzernebene eine CET1-Quote von 19 Prozent ausweist, die deutlich über den für die konsolidierte Gruppe geltenden Mindestanforderungen liegt. Bereits heute bewirken die Vorgaben für das Stammhaus als Einzelinstitut, dass die UBS auf Gruppenebene faktisch eine CET1-Quote von rund 14 Prozent ausweist, wenn sie sämtliche Kapitalvorschriften auf nachgelagerten Konzernstufen erfüllt.

Fazit

Das Zusammenspiel der regulatorischen Vorschriften innerhalb einer international tätigen Bankengruppe ist komplex. Damit das gesamte Regelwerk konsistent bleibt, ist es entscheidend, dass die Vorgaben in den einzelnen Ländern sorgfältig aufeinander abgestimmt sind. National geprägte Sonderregelungen bergen die Gefahr, das Gefüge des Gesamtkonzerns zu verzerren, falsche Anreize zu setzen und im ungünstigsten Fall sogar die Risiken zu erhöhen.

Für Orbit36 ist es schwer nachvollziehbar, weshalb die Absicherung gegen das unwahrscheinliche Extremrisiko eines Totalverlusts auf den ausländischen Beteiligungswerten permanent und vollständig mit hartem Kernkapital erfolgen soll. Wie in unserer ausführlichen Vernehmlassungsantwort (siehehttps://www.orbit36.com/ch/vernehmlassungsantwort-von-orbit36-zur-eigenmittelunterlegung-im-stammhaus-systemrelevanter-banken/) aufgezeigt, wäre die teilweise Anrechnung von Bail-in-Bonds zur Abdeckung dieser Risiken die ökonomisch sinnvollere Lösung. Die mit den Massnahmen des Bundes angestrebten Ziele liessen sich dabei erreichen, ohne die in diesem Artikel thematisierte Überkapitalisierung der Gruppe und die daraus resultierenden negativen Auswirkungen auf die Wettbewerbsfähigkeit der UBS und des gesamten Schweizer Finanzplatzes in Kauf nehmen zu müssen.

Orbit36 berät Banken und andere Finanzinstitute in der Strategischen Planung, Treasury, Risiko- und Kapitalmanagement sowie regulatorischer Fragestellungen. Zu unseren Kunden zählt unter anderem auch die UBS.

[1] Dies war im Zusammenhang mit der Einführung von Basel III Final zu beobachten, obwohl davon primär Banken betroffen waren, die den Internal-Ratings-Based (IRB)-Ansatz verwenden.

[2] Daten basierend auf veröffentlichten Finanzzahlen der UBS per 31. Dezember 2024 , konsistent mit der Datengrundlage des Bundes für die Vernehmlassung.

[3] Unsere Berechnung berücksichtigt die bereits geltenden, jedoch erst 2030 vollständig anwendbaren TBTF-Vorschriften und deckt sich mit den Angaben der UBS, die in ihrer Stellungnahme vom 29. September ein «derzeitiges de-facto-Minimum von 14% angibt.

.[4] Finanz- und Wirtschaft vom 23. Januar 2026, “Die UBS hat bereits heute genug Eigenkapital”, Interview mit Finanzministerin Karin Keller-Sutter.

[5] Siehe dazu auch Management-Buffer in der Studie Alvarez & Marsal, Banking Regulation Primer, Oktober 2025 (Seite 9).

[6] Gemäss konsolidiertem Finanzbericht der UBS AG für das 3. Quartal 2025 bestanden per 30. September 2025 Kapitalrückstellungen für Dividenden 2024 von 6.5 Mia. USD und Kapitalrückstellungen für erwartete Dividenden 2025 von 8 Mia. USD (Seite 31).

[7] Siehe dazu Erläuterungen des UBS CFO anlässlich der Präsentation der Resultate für das 2. Quartal 2025.

[8] Siehe dazu Vernehmlassungsantwort der UBS vom 29. September 2025 (Seite 15).