Kapitalunterlegung von Beteiligungen im CS-Stammhaus – die ungelöste Bewertungsfrage

In unserem sechsten Beitrag zur Bankenregulierungsdebatte in der Schweiz zeigen wir auf, wie die stark auf buchhalterische Aspekte ausgerichteten Kapitalvorschriften für die Stammhäuser global systemrelevanter Banken die Krise bei der Credit Suisse beeinflusst haben. Zentral sind dabei zwei Fragen: Erstens, welchen Wert die Beteiligungen an ausländischen Tochtergesellschaften in der Stammhausbilanz erhalten sollen, und zweitens, wie diese Beteiligungswerte im Stammhaus mit Eigenmitteln zu unterlegen sind.

Das suboptimal ausgestaltete Regelwerk auf der Stammhausebene, aber auch gewährte regulatorische Erleichterungen ermöglichten es der Credit Suisse, in ihrem Stammhaus Eigenmittel auszuweisen, die auf Gruppenstufe nicht anrechenbar waren – und zwar in erheblichem Umfang. Weil die Beteiligungen anfänglich überbewertet waren und die zugrunde liegenden Bewertungen ab 2019 laufend nach unten angepasst werden mussten, kam es zu Wertberichtigungen von über 50 Milliarden Franken. Diese betrafen zwar nur den Einzelabschluss der Credit Suisse AG, also des Stammhauses der Gruppe, schwächten jedoch dessen Kapitalbasis erheblich und trugen massgeblich zum Vertrauensverlust in die Bank bei.

Es besteht Einigkeit darüber, dass die durch die CS-Krise offengelegten Schwächen in der Stammhausregulierung behoben werden müssen. Die Geister scheiden sich jedoch in der Frage, wie dies geschehen soll. Der Vorschlag des Bundesrates sieht vor, dass der Wert der Beteiligungen an ausländischen Tochtergesellschaften im Stammhaus künftig vollständig vom harten Kernkapital abgezogen wird. Damit entfällt auch die Bewertungsfrage; der Ansatz nimmt faktisch einen vollständigen Wertverlust sämtlicher Auslandsbeteiligungen vorweg und zwingt die UBS, auf Gruppenstufe einen zusätzlichen Eigenkapitalpuffer zu halten, der ihre internationale Wettbewerbsfähigkeit gefährdet.

Wie wir in diesem Beitrag erläutern, ist neben der Frage der Kapitalunterlegung auch die Bewertung der Beteiligungen im Stammhaus zentral. Um künftige Probleme zu vermeiden, sollten die Beteiligungen im Stammhaus für Kapitalzwecke so bewertet werden, dass sie mit dem Ansatz auf Gruppenstufe konsistent sind. So lässt sich – als wichtige Lehre aus der CS-Krise – vermeiden, dass Bewertungsunterschiede zwischen der Gruppe und dem Stammhaus die Veräusserung von Geschäftsbereichen erschweren. Zudem reduziert sich dadurch das Risiko von Wertverlusten deutlich, sodass eine vollständige Unterlegung der Beteiligungen mit hartem Kernkapital nicht mehr erforderlich ist.

Beteiligungswerte nur im Einzelabschluss relevant

Auf Gruppenstufe werden die Eigenmittel einer Bank konsolidiert betrachtet – analog zum Konzernabschluss. Der Buchwert der Beteiligungen an Tochtergesellschaften in der Bilanz der Muttergesellschaft wird dabei mit dem Eigenkapital der betreffenden Gesellschaften verrechnet. So wird sichergestellt, dass Eigenkapital im konsolidierten Abschluss nicht doppelt erfasst wird. Wie die Beteiligungen bewertet sind, ist auf der Gruppenebene unerheblich.

Im Einzelabschluss der Muttergesellschaft – in unserem Fall des Stammhauses – spielt der Buchwert der Beteiligungen an den Tochtergesellschaften jedoch eine wichtige Rolle. Er kann dazu führen, dass in der Bilanz des Stammhauses mehr oder auch weniger Eigenkapital ausgewiesen wird als auf der konsolidierten Gruppenstufe. Dies widerspiegelt sich unter den geltenden Kapitalvorschriften auch in den regulatorischen Eigenmitteln des Stammhauses, also im sogenannten harten Kernkapital.

Ein Spezialfall liegt dann vor, wenn der Buchwert der Beteiligungen im Stammhaus den Eigenmitteln in den Tochtergesellschaften entspricht. In diesem Fall sind die Eigenmittel im Stammhaus und in der Gruppe gleich – ein konsistenter und damit anzustrebender Zustand.

Wie erfolgt die Bewertung der Beteiligungen

Die Bewertung der Beteiligungen im Stammhaus ist komplex. Einerseits weil die Beteiligungswerte dem buchhalterischen Niederstwertprinzip unterliegen. Dieses erfordert, dass der Wert einer Beteiligung an einer Tochtergesellschaft nicht höher sein darf als der ursprüngliche Anschaffungspreis. Liegt der Marktwert dagegen darunter, muss eine Wertberichtigung vorgenommen werden. Zur Ermittlung des Marktwertes wird wiederum auf ein Modell abgestellt.

Als Folge der Finanzkrise 2008/2009 mussten sowohl die UBS als auch die ehemalige Credit Suisse ihre ausländischen Beteiligungen materiell wertberichtigen. Da der Marktwert auch heute noch deutlich unter den ursprünglichen Anschaffungskosten liegt, werden diese – trotz Anwendung des Niederstwertprinzips – faktisch zum Marktwert bewertet.

Weil sich der Marktwert einer Tochtergesellschaft nicht direkt beobachten lässt, wird dieser mittels eines Bewertungsmodells ermittelt. Die Standardmethode dafür ist das Discounted-Cashflow-Modell (DCF). Dabei errechnet sich der Wert aus dem Gegenwartswert der erwarteten zukünftigen Gewinne.[1] Bei einer profitablen Tochtergesellschaft kann der so ermittelte Wert den Substanzwert – der sogenannte Nettoinventarwert – übersteigen. In diesem Fall können im Stammhaus höhere Eigenmittel ausgewiesen sein als auf der konsolidierten Gruppenstufe.

Bei der Anwendung der DCF-Methode wird häufig auf Planannahmen abgestellt. Diese sind naturgemäss mit Unsicherheiten behaftet und beruhen auf Erwartungen über zukünftige Entwicklungen. Dadurch wird die Bewertung der Beteiligungen – und damit auch die im Stammhaus ausgewiesenen Eigenmittel – abhängig von subjektiven Einschätzungen und anfällig für spätere Wertkorrekturen.

Problematische Anreize

Die heute geltenden Vorschriften zur Unterlegung von Beteiligungswerten beruhen auf einer Risikogewichtung und wurden 2018 mit einer zehnjährigen Übergangsperiode eingeführt, in der die Risikogewichte schrittweise erhöht werden. Dies erlaubte der Credit Suisse, ihre Beteiligungen an ausländischen Tochtergesellschaften zunächst nur mit rund 30 Prozent Eigenmitteln zu unterlegen, also nur etwa der Hälfte der ab 2028 zu erfüllenden 60 Prozent. Um die Eigenmittelanforderungen im Stammhaus zu erfüllen, war sie auf die lange Übergangsperiode und auf den von der FINMA gewährten regulatorischen Filter angewiesen. UBS hat demgegenüber die geltenden regulatorischen Anforderungen bereits zu diesem Zeitpunkt auf voll implementierter Basis erfüllt.

In dieser Konstellation bestand für die Credit Suisse ein Anreiz, die Gewinnprognosen für ihre Tochtergesellschaften – ein zentraler Input im DCF-Modell – tendenziell optimistisch anzusetzen, um zusätzliche Eigenmittel im Stammhaus zu generieren. Ein um zum Beispiel eine Milliarde Franken höherer Beteiligungswert führte im Stammhus zu zusätzlichen Eigenmitteln von einer Milliarde Franken, während sich die zur Unterlegung des höheren Beteiligungswerts erforderlichen Eigenmittel lediglich um 300 Millionen Franken erhöhten. Dadurch wurden im Stammhaus 700 Millionen Franken an zusätzlichem regulatorischem Kapital verfügbar, das für andere Zwecke eingesetzt werden konnte. Auf die Eigenmittel der Gruppe hatte dies jedoch keine Auswirkungen.

Situation der Credit Suisse

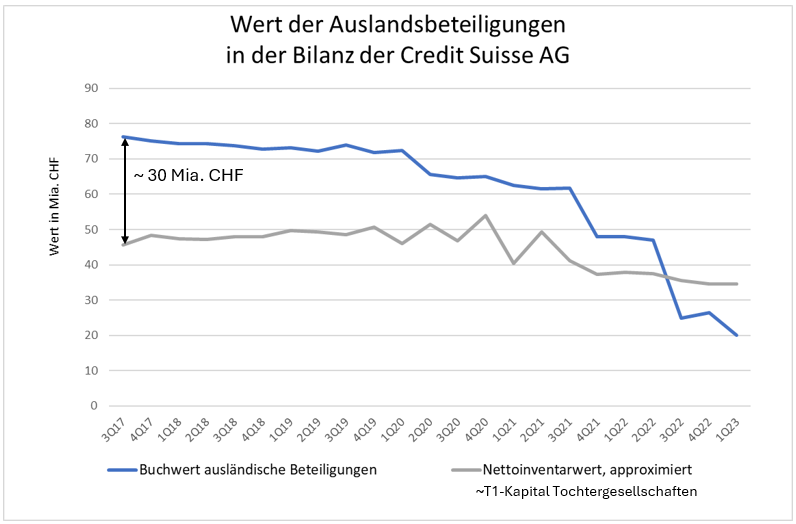

Wir schätzen, dass die Credit Suisse Ende 2017 im Stammhaus rund 30 Milliarden Franken höhere Eigenmittel ausweisen konnte, als für die Gruppe anrechenbar waren. Aus heutiger Sicht waren die Beteiligungen an ausländischen Tochtergesellschaften stark überbewertet. Die Anpassungen der Bewertungswerte in den Folgejahren – zum Teil auf Anordnung der FINMA – führten zu Wertberichtigungen von über 50 Milliarden Franken. Diese belasteten das Kapital der Credit Suisse AG erheblich, konnten jedoch dank dem von der FINMA ab 2019 gewährten regulatorischen Filter teilweise durch unrealisierte Gewinne auf anderen Beteiligungen neutralisiert werden.

Die Abbildung vergleicht den Buchwert der ausländischen Beteiligungen der Credit Suisse AG mit dem Nettoinventarwert, hergeleitet aus dem regulatorischen Kernkapital der Tochtergesellschaften. Das Kernkapital wurde nur für drei bedeutende Rechtseinheiten – Credit Suisse Holdings (USA), Credit Suisse International (CSI) und Credit Suisse Securities Europe Limited (CSSEL) – veröffentlicht. Ihr Anteil am gesamten Kernkapital der ausländischen Tochtergesellschaften betrug gemäss dem PUK-Gutachten Birchler per Ende 2019 rund 75 Prozent und wird in der Darstellung als über die Zeit konstant angenommen und entsprechend linear skaliert. Die Differenz zwischen den beiden Werten zeigt das ungefähre Ausmass der Über- bzw. Unterbewertung der Buchwerte im Vergleich zum Nettoinventarwert.

Verhinderung von Veräusserungen durch Kapitaleffekte im Stammhaus

Die unterschiedliche Bewertung derselben Geschäfte im Stammhaus und auf Gruppenebene erschwerte im Fall der Credit Suisse die Umsetzung von Restrukturierungsmassnahmen. Der PUK-Bericht erwähnt dazu explizit den geplanten Verkauf des Geschäftsbereichs Securitized Products im Jahr 2022. Dieser hätte zwar die Kapitalsituation der CS-Gruppe verbessert, gleichzeitig jedoch einen gegenläufigen Effekt auf die Eigenmittel im Stammhaus gehabt.

Der Grund dafür lag zu einem wesentlichen Teil in der Bewertung der Beteiligungen: Während die Veräusserung auf Gruppenstufe zu einem Gewinn geführt hätte, weil der Preis über dem Nettobuchwert der Aktiven und Passiven des Geschäftsbereichs lag, wäre im Stammhaus ein Verlust entstanden, da die Beteiligung mit einem Wert in den Büchern stand, der zu diesem Zeitpunkt nicht mehr einem realistischen Marktwert entsprach, jedoch noch durch die DCF-Bewertung gestützt wurde.

Dieses Ereignis zeigt deutlich, dass die unterschiedlichen Bewertungsansätze zwischen der konsolidierten Gruppe – basierend auf den Basel-III-Vorgaben – und den auf Schweizer Rechnungslegungsprinzipien beruhenden Kapitalvorschriften des Stammhauses – mit Bewertung der Beteiligungen zu hypothetischen Marktwerten – zu inkonsistenten Ergebnissen führen und dadurch erhebliche Schwierigkeiten verursachen können. Aus diesem Grund sollte die Bilanzierung der Beteiligungen im Stammhaus für Kapitalzwecke konsequent auf dem Nettoinventarwert (Substanzwert) erfolgen. Nur so lässt sich eine einheitliche Erfassung der Geschäfte in der Gruppe und im Stammhaus sicherstellen, was im Bedarfsfall eine Restrukturierung deutlich vereinfacht.

Konsequente Bewertung zum Nettoinventarwert als Lösung

Die Marktwert-Bewertung von Beteiligungen mittels der DCF-Methode ist aus unserer Sicht für Kapitaladäquanzzwecke ungeeignet. Sie führt dazu, dass in guten Zeiten im Stammhaus Kapital ausgewiesen werden kann, das auf Gruppenstufe nicht anrechenbar ist. In der Krise wirkt sich dies dann prozyklisch aus, weil bereits eine Verschlechterung der Gewinnaussichten einen Wertberichtigungsbedarf auslöst. Bei einer Bewertung zum Nettoinventarwert ist dies nicht der Fall, da – analog zur Kapitalberechnung auf Gruppestufe – auf den Wert der in den Tochtergesellschaften gehaltenen Aktiven und Passiven abgestellt wird.

Bei der Anwendung des Nettoinventarwertprinzips entspricht der Beteiligungswert im Stammhaus zudem in etwa den in den Tochtergesellschaften effektiv vorhandenen regulatorischen Eigenmitteln. Abweichungen ergeben sich hauptsächlich aufgrund unterschiedlicher regulatorischer Vorschriften in den einzelnen Ländern.

Bei einer Bewertung zum Nettoinventarwert reduziert sich das Verlustrisiko auf den Beteiligungen deutlich. Kapitalrelevante Wertanpassungen erfolgen nur, wenn in den Tochtergesellschaften tatsächliche Verluste anfallen. Ein rascher Wertverlust wie bei der Credit Suisse ist hingegen nicht mehr möglich, wenn die Bewertung von Anfang an auf der in den einzelnen Tochtergesellschaften tatsächlich vorhandenen Substanz basiert und keine Anrechnung zukünftiger Gewinne erfolgt. Es besteht daher keine Notwendigkeit, dieses Risiko durch eine vollständige Unterlegung der Beteiligungswerte mit hartem Kernkapital abzudecken.

Fazit

Eine wichtige Lehre aus der CS-Krise wäre, die Beteiligungen künftig konsequent zum Nettoinventarwert zu bewerten. Der Wertberichtigungsbedarf im Stammhaus wäre erheblich geringer ausgefallen, wenn man diesen Ansatz verfolgt hätte. Zudem werden bei einer Bewertung zum Nettoinventarwert Inkonsistenzen in der Kapitalberechnung zwischen der Gruppe und dem Stammhaus vermieden, und Restrukturierungen werden nicht durch buchhalterische Effekte erschwert oder gar verunmöglicht.

Die vom Bundesrat vorgeschlagene vollständige Unterlegung der ausländischen Beteiligungen mit hartem Kernkapital löst die Bewertungsfrage hingegen mit der Brechstange: Indem diesen Beteiligungen bereits im Voraus keinen Wert mehr zugemessen wird – der Abzug vom harten Kernkapital entspricht faktisch einer vollständigen Abschreibung –, stellt sich die Frage des Wertes gar nicht mehr. Dieser undifferenzierte Ansatz ist jedoch wirtschaftlich äusserst ineffizient, weil er die damit verbundenen Kosten nicht berücksichtigt und die UBS in ihrer Geschäftstätigkeit erheblich beeinträchtigt.

Aus unserer Sicht sollte sich die Debatte stärker auf die Risiken im Abwicklungsfall konzentrieren. Wie wir bereits in einem früheren Beitrag aufgezeigt haben, wäre eine teilweise Unterlegung der Beteiligungen mit Bail-in-Anleihen anstelle von hartem Kernkapital zielführend. Bei einer Bewertung zum Nettoinventarwert bleibt die Veräusserung von Geschäftsbereichen als Restrukturierungsmassnahme möglich – mit identischen Auswirkungen auf die Eigenmittel sowohl auf Gruppenstufe als auch im Stammhaus. Ein solcher differenzierter Ansatz trägt den tatsächlichen Risiken der Beteiligungen Rechnung, ohne die Wettbewerbsfähigkeit der UBS und des Schweizer Finanzplatzes übermässig zu beeinträchtigen.

Orbit36 berät Banken und andere Finanzinstitute in der Strategischen Planung, Treasury, Risiko- und Kapitalmanagement sowie regulatorischer Fragestellungen. Zu unseren Kunden zählt unter anderem auch die UBS.

[1] Gewinne sind bei Banken eine gute Approximation für Cash-Flows